菲律宾肥料产业在1972年之前是没有收到管制的,私营部门掌管肥料的进口和营销,而官方缺乏关税制度和相关规范。但肥料产业越来越被政府认证为改善农业生产力和确保粮食安全的重要因素之一,菲律宾政府也意识到掌管肥料产业发展政策的必要性。

对菲律宾而言,达成粮食自给自足目标(尤其是两大主食 — 大米和玉米)是驱动肥料政策落实的主要驱动因素。平均来说,大米和玉米使用的肥料量分别约占菲律宾全国总肥料供应量的38%和21%,全国大米和玉米地区的施用率为每公顷 5-7 袋不等。

菲律宾肥料的利用范围和使用率在93%-94%之间,肥料种类以氮肥(尿素等)为主。由于肥料扮演者如此关键性的角色,菲律宾许多农业相关计划都将肥料的供应和使用列为主要的因素之一。

菲律宾农田

01菲律宾肥料行业发展

1973年,菲律宾成立了肥料产业监管局(现更新为肥料和农药署,简称FPA)作为管控机构,实现了国内肥料产业的规范化和成立了相关管控机制。政府从完全不介入产业发展变为全面性的管制,包括肥料价格、加成定价、营销渠道、进出口和生产。

到了1986年,为配合贸易自由化,政府的管控范围缩小,仅限于肥料许可证的发行、统计资料以及优质肥料的监管和背书。

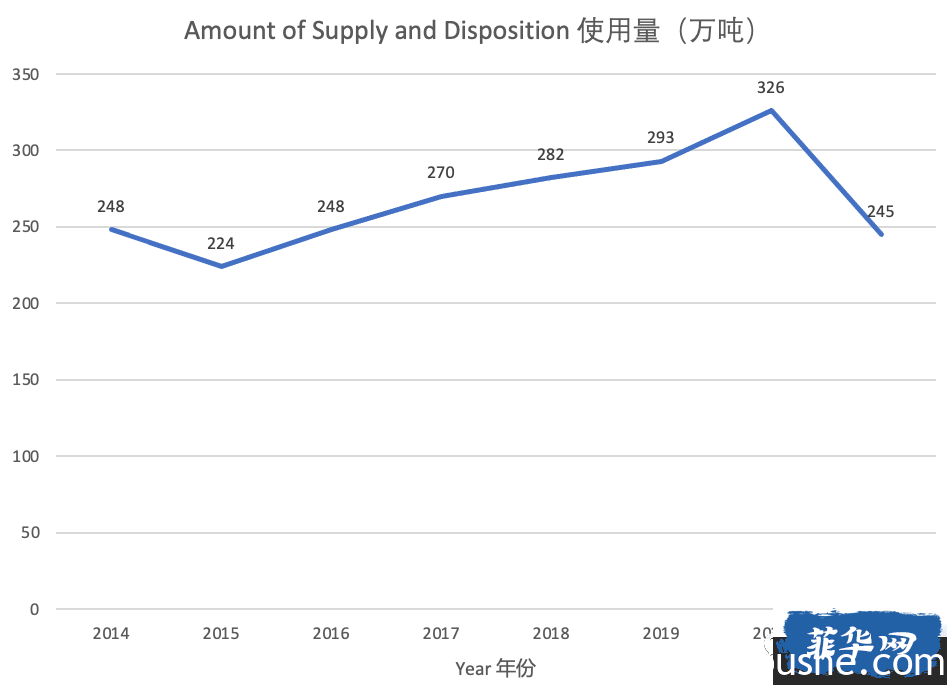

菲律宾的化肥市场年销售额约为 580 亿菲律宾比索,相当于农作物产值的 6%。从 2013 年开始,菲律宾的肥料使用量快速增长,到 2020年达到高峰326万吨,之后略有下降,2021年的使用量为245万吨。

在肥料种类中,使用数量最多的是尿素,占比35.5%;其次是氨磺隆,占比20.5%;第三大是便利肥,占比 17.4%。

菲律宾肥料年使用量

02菲律宾主要使用的肥料种类

菲律宾肥料产业有两个子产业:无机肥和有机肥。无机肥产业在市场中自由运营,约占菲律宾化肥总使用量的85%,而有机肥产业由政府主导。本文主要讨论菲律宾的无机肥市场。

菲律宾无机肥的销售和价格大多由私营企业主导,营销分成四个主要的阶层来执行:1. 代理商/贸易商;2. 进口商/制造商;3. 经销商;4. 零售商。

肥料以原料或成品的形式进口,然后通过代理商/贸易商销售,但成品也可以直接供应给进口商。农场、工业用户和合作社等终端用户拥有许多肥料来源和供应商,而农民的肥料供应商则仅限于当地代理商或合作社。

菲律宾无机肥产品主要可分成六种:尿素(46-0-0)、硫酸铵(21-0-0)、磷酸二铵(18-46-0)、便利肥(14-14-14)和氯化钾(0-0-60)。菲律宾无机肥有69%来源于进口,31%来源于国内生产(虽然原材料也主要是进口的),中国已经连续多年成为菲律宾肥料进口的最大来源国。

菲律宾无机肥总供应量每年成长率为每年4.68%。尿素是菲律宾主要使用的氮肥,据资料统计,进口肥料中尿素占比最高,约为49%,且其是唯一境内没有生产,主要靠进口的肥料。

菲律宾肥料进口地区前十名

六大主要肥料种类的零售价逐渐增加,大体与国际油价上涨频率相近,贸易自由化使得产品可以自由流动,产品关税下降也是使肥料价格下降的主要因素。

菲律宾主要无机肥料近年来价格涨势,每包50公斤,单位:比索

03菲律宾肥料供应

根据菲律宾工商业年度调查,2022 年,化肥制造商在全国只有60家,主要生产氮肥和氮磷钾(NPK)肥料。该行业的产值达到 27 亿比索,仅占制造业产值的 0.2%。整个行业雇佣的工人数量约占制造业总就业人数的0.1%。

对 FPA 持牌经营者名单的审查显示如下: 菲律宾全国有 278 家获得合法经营许可的化肥经营商,其中173 家获得进口许可,这些通常是较大的公司(小企业很少有能力进口)。

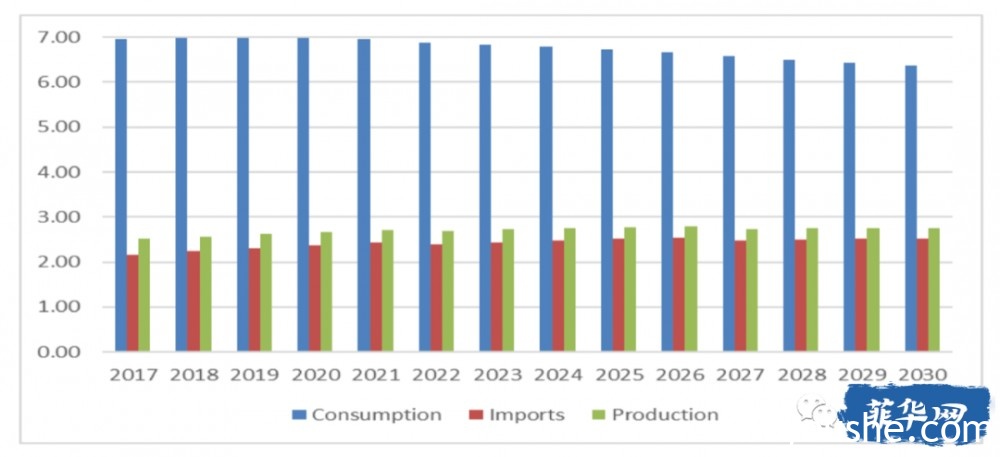

2017-2030 年农药和化肥产品消费、进口和生产的预计增长率

04世界各国在肥料行业的表现

众所周知,化肥生产需要大量的固定资本投资,因此会产生巨大的规模经济。拥有原材料来源并能够进行大规模投资的国家往往会主导全球行业。 根据研究,全球氮肥、磷肥和钾肥的生产高度集中在少数几个国家,以下肥料的世界产量的一半以上位于前五名生产国之列:

| 肥料 | 产量前五名 | 约占全世界产量比例 |

| 尿素 | 中国、印度、印度尼西亚、俄罗斯、美国 | 59.9% |

| 钾肥 | 加拿大、俄罗斯、白俄罗斯、德国、中国 | 76.4% |

| 磷酸二氢铵 (DAP/MAP) | 中国、美国、印度、俄罗斯、摩洛哥 | 66.9% |

| NPK | 中国、印度、俄罗斯、法国、土耳其 | 50.5% |

上述每个国家的国内生产也高度集中在少数几家公司手中。在大多数情况下,排名前四的公司占该国产能的一半以上。尤其是钾肥,排名前四的公司占据了加拿大、俄罗斯、白俄罗斯和德国的全部产能。

如此高的集中度对全球肥料市场的竞争产生了不利影响。计量经济学分析表明,企业集中度(就产能而言)下降 10% 会使世界化肥价格下降 8.2%。

05菲律宾肥料产品注册

在菲律宾,肥料产品注册分为两类: 满足所有要求时可申请完全注册,需提交对相关农作物 2 个季节的功效测试。如果功效测试中只有一个季节在该农作物上有显着效果,则授予临时或有条件注册。注册需要以下内容:

01申请人姓名/地址02保证/声明03FPA 认可的当地实验室的分析证书,如果当地没有能够进行分析的实验室,可以在国外进行。实验室必须是独立的、且可以让菲律宾大使馆认证04供应商名称和原产国(进口产品)05包装尺寸/类型06制造/生产过程的描述07原料来源和种类08产品样品(固体-无机:250 克至 1 公斤,液体:250 毫升至 1 升,微生物菌剂:2 片/200克片剂或200毫升液体)09分析方法10如果需要,测试重金属11符合标签要求

06税收优惠政策

菲律宾的化肥免征 12% 的增值税。要享受增值税豁免,化肥贸易商、进口商或制造商需要从 FPA 获得增值税豁免证书。

07贸易政策

自1986 年以来,菲律宾采用自由贸易制度。以东盟为中心的各种区域贸易协定已经规定对所有类型的化肥实行零关税——这包括中国和韩国等东盟加贸易伙伴。此外,世贸组织下的最惠国税率也已经处于较低水平:尿素和其他硝酸盐肥料关税为 1%; 铵基肥料关税为3%; 饲料级肥料关税为7%。

08菲律宾主要化肥公司介绍

1. Atlas Fertilizer Corporation (AFC) – 成立于 1957 年,是菲律宾历史最悠久的化肥公司,也是第一个实现复合肥全面生产的公司。2004年被日本双日株式会社收购。AFC 与 菲律宾农业部、国际水稻研究所 (IRRI) 和其他研发组织密切合作,以促进特定地点的养分管理。其产品包括:便利肥(14-14-14);Atlas Supergro (16-20-0)等。

2. Universal Harvester Inc. (UHI) – 是一家菲律宾公司,从事化肥的制造、进口和分销。它最初专注于硫酸钾肥,然后涉足其他肥料。UHI 化肥厂位于菲律宾经济区管理局(PEZA)管理的经济特区。

3. 菲律宾磷肥公司 (Philphos) – Philphos 是 1980 年代菲律宾和瑙鲁政府之间的合资企业。从 1987 年起,它在Leyte 经营一家大型化肥厂。该公司随后于 2000 年私有化。截至 2013 年,它不仅是菲律宾的磷肥领先供应商,而且还向泰国、越南、缅甸和尼泊尔等其他亚洲国家供应磷肥。然而,在 2013 年,其工厂被台风约兰达摧毁。2018 年,一家印度公司同意投资修复化肥厂。

4. Soiltech 农产品公司 – Soiltech是菲律宾北部吕宋岛复合肥的领先品牌。其产品包括便利肥、磷酸铵肥和 6-9-15 等种类。

09结语

总而言之,菲律宾的贸易政策和法规对于外商进入投资没有重大壁垒,由于批发和零售业务的激烈竞争,利润率低是菲律宾化肥产业的现状。进入菲律宾市场的主要阻碍是能否调动大量运营资金并实现高销售额,得以在激烈竞争的情况下赚取足够的利润。

线上博彩在部分国家属违法行为,本文以产业分析为目的内容仅供参考,文章内相关赌博行为一律与本站无关。

发布者:菲律宾华人网,转转请注明出处:https://www.234yule.com/66816.html